その他の運用方法

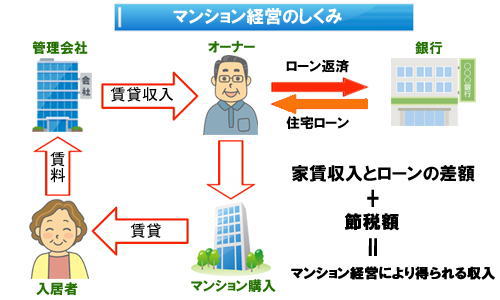

老後の資金対策ではマンション・アパート経営もあります。ただし、マンション経営にはかなりの資金が必要です。ただし、若いうちに取り組んで、対象物件のローンが払い終えるのでしたら、これほど堅実な方法はありません。以後は毎月安定した家賃収入を得ることになりますし、自分で住んで家賃が0円というのも魅力です。

「センチュリー21レイシャス」なの投資会社の場合では、長期にわたって家賃という安定収入がある、新築マンションなので入居率が高い、中古物件のように補修・修繕という出費が少ないというようなメリットがあります。ただし、新築マンション投資を老後にするなら、それこそ現金が多く必要です。

ローンは熟考してください。住宅ローンが利用できるので低資金からスタートでき、団体信用生命保険に加入すれば生保の代替にもなりますが、先は長いのです。何しろ老後からのローンであり、言ってみればそこが最大のリスクと言うことにもなります。

一般的投資のような損失を出すリスクが低く、所得税・住民税など節税できるのも魅力ですが、やはり自己資金次第だと考えてください。

ちなみに不動産投資信託という方法もあります。この場合、厳選物件に資産運用会社が投資するので、比較的リスクは低くなりますし、現物での不動産投資より低予算で投資できます。

デメリットは、不動産価格の変動で分配金が下落する可能性がある点、大きな損失は出ないが高収益も望みにくいという点でしょう。退職金はかけがえのない大切な資金です。あせってつまらない損失にならないよう、充分に考えてから運用してください。